改正電子帳簿保存法

令和6年1月1日スタート 改正電子帳簿保存法

●電子帳簿保存法とは

電子帳簿保存法とは、各税法において(1)保存が義務付けられている帳簿書類について、一定の要件を満たしたうえで(2)電子データによる保存を可能とすることと、所得税法・法人税法上の保存義務者が(3)電子ファイルで送付・受領した請求書等のデータ保存を求めることを定めた法律です。そのため、紙で保存する場合は含まれません。

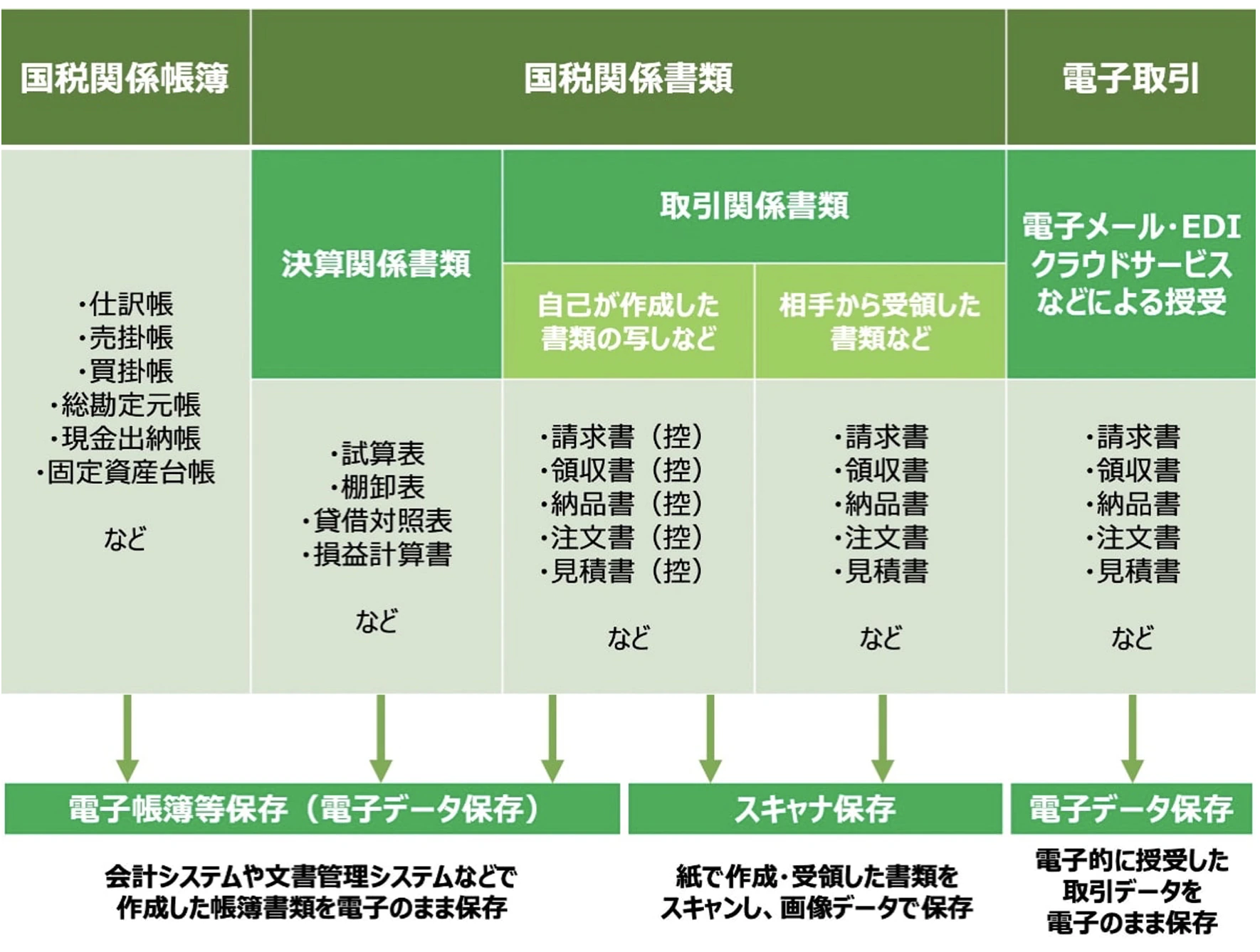

(1)保存が義務付けられている帳簿書類とは?

電子帳簿保存法の対象となる文書は、「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。具体的には、次のような帳簿・書類が電子帳簿保存法の対象となります。

このうち「国税関係帳簿」と「国税関係書類」は引き続き紙での保存も認められており、保存要件を満たすのであれば電子データでの保存も可能です。

一方で、電子データでやり取りした取引情報に関しては、電子データでの保存が義務付けられました(※2024年1月から)。

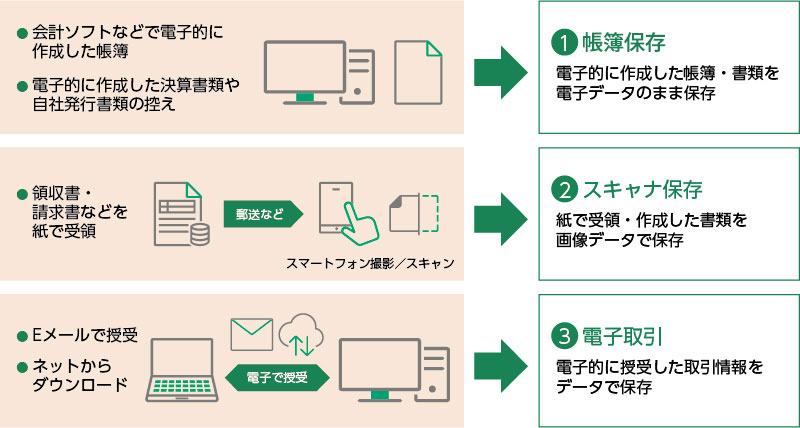

(2)電子データによる保存方法を3つの区分に分けている

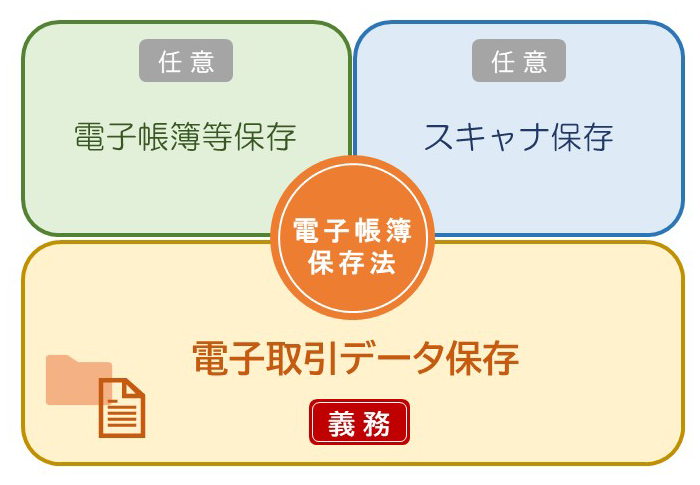

電子帳簿保存法上の保存区分は、下記の3つです。

①電子帳簿等保存

②スキャナ保存

③電子取引

このうち、対応が義務化されるのは③「電子取引」のみです。言い換えると、①「電子帳簿等保存」と②「スキャナ保存」への対応は任意です。

(3)電子取引データ保存の要件

電子取引で、制度に則った保存の要件は以下の3つです。

(1)改ざん防止措置を講じる

電子データは一般的に容易に改ざんができるので、改ざんの防止措置は必須になります。電子帳簿保存法で認められている改ざん防止措置としては、以下の3つがあります。

①タイムスタンプを付与

②訂正・削除の履歴が残るシステム等での授受・保存

③事務処理規程の策定と遵守

これら3つは全てを満たす必要はなく、どれか一つを選択し、措置を講じればよいことになっています。

(2)機器の備え付け

ディスプレイやプリンタの備え付けも必要な要件になります。特別な機器を導入することはなく、業務に使うものでよいので、ディスプレイやプリンタの備え付けが必要です。

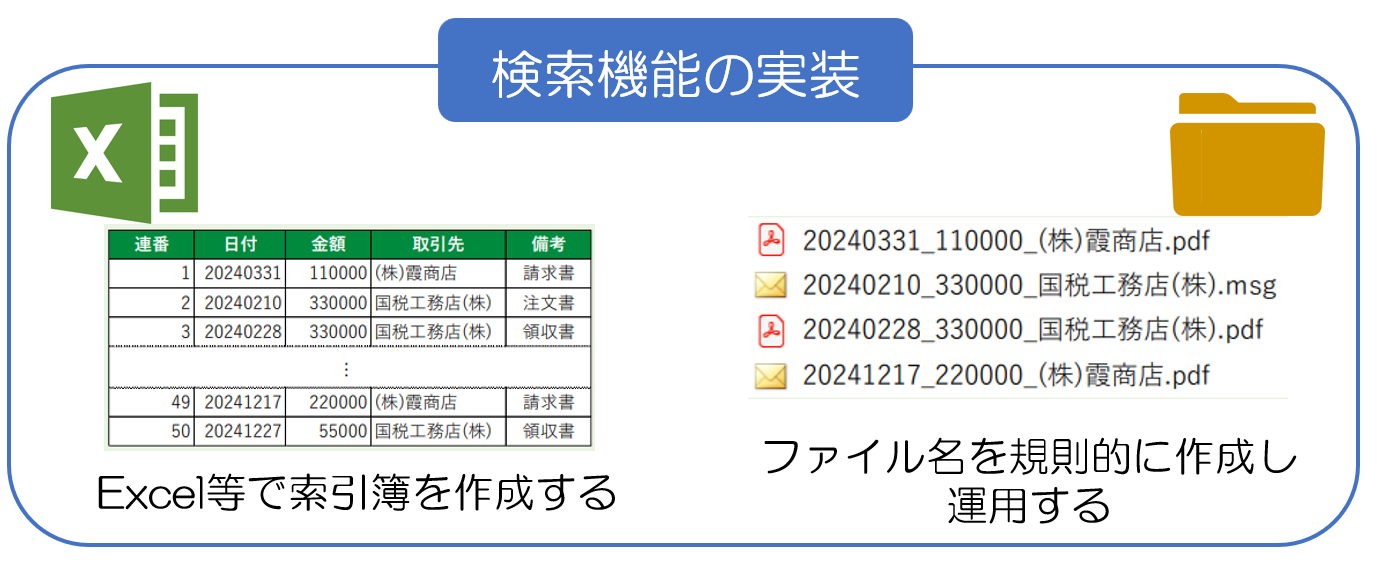

(3)検索機能の確保

検索機能の確保とは、電子取引による電子データを単に保存するだけではなく、すぐに見つけることができるように、検索機能を持たせることです。

検索機能としては、以下3つの要件をいずれも満たしていることが必須になります。

・取引を「日付・金額・相手先」で検索できること

・日付または金額を範囲指定して検索できる

・「日付・金額・取引先」のうち2つ以上の任意項目を組み合わせて検索できる

具体的には、Excel等で索引簿を作成するか、規則的なファイル名を付与し管理するなどの自作で対応することになります。

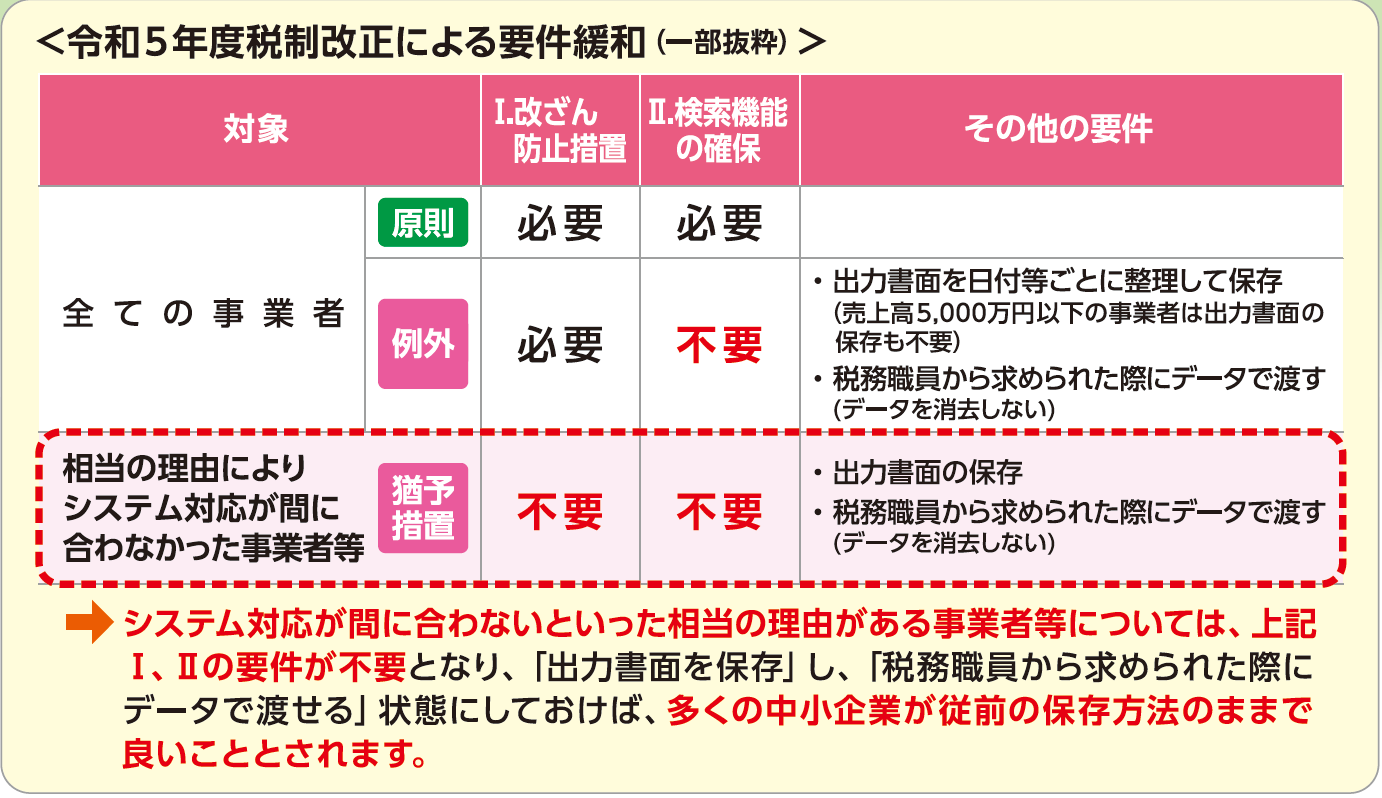

令和5年度税制改正による要件緩和(多くの中小企業が従前の保存方法で良いことに!)

2024年1月1日からスタートする電子帳簿保存法における電子取引データの保存義務については、中小企業の経理実務の実態を踏まえ、令和5年度税制改正で保存要件の緩和措置が講じられ、多くの中小企業は従前の保存方法のままで良いこととされました。

制度案内・マニュアル

令和6年1月1日から始まる改正電子帳簿保存法(電子取引のデータ保存義務化)に関する国税庁のパンフレットやYoutube動画等を以下に掲載します。ぜひご活用ください。

1.制度のパンフレット等(令和6年1月1日からの取扱いに関するもの)

・システム導入が難しくても大丈夫!! 令和6年1月からの電子取引データの保存方法

・電子取引データの保存方法をご確認ください

・はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)

・はじめませんか、書類のスキャナ保存【令和6年1月以降用】

パンフレット(過去の主な改正を含む)|国税庁 (nta.go.jp)

2.優良な電子帳簿の要件のフローチャート

・優良な電子帳簿の要件|国税庁 (nta.go.jp)

3.令和5年度改正 電子帳簿保存法 Youtube 動画「国税庁動画チャンネル」

・電子帳簿保存法のポイント!(動画)

・掲載資料(PDF)

4.参考資料(各種規程等のサンプル)

・参考資料(各種規程等のサンプル)|国税庁 (nta.go.jp)

■お問合せ:会津若松商工会議所 経営サービス部 27-1212